今回は気になるお金の話。

私も海外経験は大学の卒業旅行で一度行ったことがあっただけだったので、全然知りませんでした。

そして渡英準備を進める中で疑問が湧いてきたのでもう少し踏み込んで調べてみました。

例のごとくきっちりまとめたい人間なので、長いよという方はまとめだけでも。

※ 専門家ではないので、事実と異なる部分はあるかもしれません。大枠としてはあっていると信じていますがご自身でも様々なソースから調べてみることを推奨します(免責。。)。

前提の考え方

みなさんは今自分の口座やカードをお持ちでしょうか。

最初に自分の銀行口座を開設して、その後でデビットカードを口座に紐づけたり、クレジットカードの支払元に設定することでカードでの決済が出来るようになったと思います。

もちろん海外でも同じことで、現地で銀行口座を開設して現地のカード会社と契約して…ということが出来れば一番無駄なくお金の管理が出来ます。

ですが、留学やYMS、または旅行で渡航して現地に着いた時点で上記の状態を作るのは難しいです。

なので、「日本で出来ることをやって可能な限りロスなく現地で決済できる状態にする」という考え方で粛々と準備を進めていくことが重要かなと思います。

クレジットカードのブランド

まずはブランドの話からです。

基本的には日本で発行したカードはもちろん海外でも利用できますが、エリアによって得意なブランドが変わってくるので注意が必要です。

特に日本と海外のギャップとして大きいのがJCB。日本で使う分には全然困ることはないのですが、海外ではやはりVISAやMastercardに劣ってしまうようです。

また、AmexはVISAやMastercardに比べて使える店舗が少し少ない印象があります。

VISAあるいはMastercardを1枚作っておけば基本的には困らないかなというのが実際に住んでみて&ヨーロッパの幾つかの国を旅してみての感想です。

私はMastercardのデビットカードを日常でも旅行でも愛用していますが、弾かれた記憶はありません(現金専用の場合を除いて)。

海外手数料がかかる原理

ここからは気になるけど難しい海外手数料の話になります。

日本国内で作ったクレジットカードはそのまま海外でも使うことが出来るケースが殆どです。

便利な一方で手数料がかかっていることはご存じでしょうか?

この手数料が曲者で、短期間の旅行であれば許容できるかもしれませんが、数か月や1年など長期間過ごす場合は気になってくる存在です。

まず、この手数料が発生する仕組みを、日本国内で利用した時と海外で利用した時の違いから簡単にご説明します。

日本でクレジットカードを一括払いで利用した時のお金の流れは以下の図のようになります。

スムーズにお金が流れているので特に余計なコストはかかっていません。

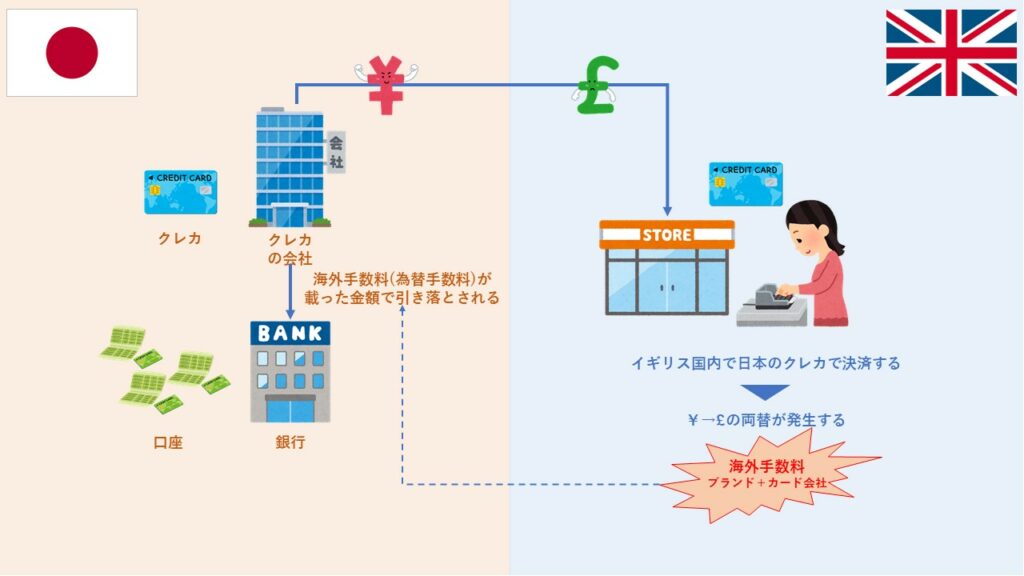

一方で日本のクレジットカードを海外で利用した時のお金の流れは以下のようになります。

この時、注目してほしいのが¥→£の両替が行われているという点です。

現金だけで海外旅行をする場合を想像してみましょう。

日本から出国する時に「日本円から現地の通貨に両替」しますよね。

また、日本に戻ってくる時に現地の通貨がたくさん余っているような場合、「現地の通貨から日本円に両替」すると思います。

この時、それぞれの両替のタイミングで微妙に値減りします。

通貨と関係ないもっと身近な例だと、500円分の図書カードを金券ショップに売りに出した時に480円で買い取られ、それが490円で売られるというイメージですかね。

これと同じことが決済のタイミングで発生するのです。

各ブランドやカード会社が実際の為替とは異なる独自のレートで両替を行いつつ、一部の手数料を含みこんだ形で決済を行います。

また、その両替時のレートについても割高な場合もあるので注意が必要です。

デビットカードについても基本的には同じ考え方でよいと思います。

支払元の口座が日本のもの(= 円で保管されている)である限り、両替は避けられません。

各ブランド毎の手数料などは各社のHPなどで確認いただければと思うのですが、大体1.6~3%くらいが目安のようです。

1万円をクレジットカードで決済した時に300円が手数料として引かれる…人によって受ける感覚は違うと思いますが、塵も積もれば何とやらというやつですね。

手数料を回避するには?

じゃあどうすればいいか?

実際に利用する国&通貨の口座を作ってしまえば解決です。

…それが難しいから今回の話が始まったのでは?という感じですね。

ポイントは「日本にいながら現地通貨での預金が出来るサービス」があることです。

別の記事で詳細に書こうと思うのですが、それがWiseやRevolut、Sony Bank WALLETなどのサービスです。

「あれ、結局手数料掛かるの?」と思った方もいるかもしれません。

ただ、先ほどのクレカを海外で使う時と比べて何が違うのか見比べてみて下さい。円から引き落とす場合は決済の度に手数料がかかるのですが、£口座がある場合は入金時の手数料のみです。

また、この入金時の手数料が無料だったり極限まで低いサービスが複数あるのがポイントです。

という訳で既に長文なので詳しい各サービスの特徴などは後続の記事にてご説明します…。

まとめ

・何も準備しなくても支払い自体はクレカ等で可能だが、手数料でおっかねー目にあう可能性が高い。

・日本にいるうちから便利なサービスを使って現地通貨の両替をしておくのがbetter。

→ Wise、Revolut、Sony Bank WALLET辺りがおススメ(詳細は次回)。

コメント